BAB I

PENDAHULUAN

A. Latar

Belakang

Dalam ilmu ekonomi khusus

jurusan akuntansi, kita banyak mempelajari berbagai jenis akuntansi, salah

satunya adalah akuntansi keuangan. Tujuan utama akuntansi adalah untuk

memberikan informasi keuangan yang dipergunakan pihak manajemen suatu

perusahaan maupun pihak-pihak lain di luar perusahaan, seperti pemegang saham

dan kreditur untuk pengambilan keputusan. Bagi manajemen perusahaan, akuntansi

sebenarnya merupakan alat untuk memberikan informasi tentang kejadian-kejadian

yang bersifat finansial dalam satu periode tertentu. Dengan demikian manajemen

mampu menguasai keadaan perusahaan dan dapat menguasai jalannya perusahaan.

Majunya

dunia usaha juga mengakibatkan pengelolaan data akuntansi yang semakin kompleks

yang tentunya memerlukan pengelolaan data secara cepat, tepat dan akurat dalam

pencapaian tujuan perusahaan yang efisien dan efektif. Dalam makalah ini, kami

mengutarakan bahasan mengenai Siklus Akuntansi. Makalah ini menjelaskan

beberapa hal yang berkaitan dengan Siklus Akuntansi, seperti definisi siklus

akuntansi, tahap-tahap siklus akuntansi, dan studi kasus dalam siklus akuntansi.

B. Rumusan

Masalah

1. Definisi

akuntansi itu seperti apa?

2. Apa-apa saja

tahapan dalam siklus akuntansi?

3. Bagaimana

penyelasaian studi kasus berdasarkan siklus akuntansi?

C. Tujual

Penulisan

1. Untuk

mengetahui akuntansi itu seperti apa.

2. Untuk

mengetahui tahapan dalam siklus akuntansi.

3. Untuk mengetahui penyelasaian studi kasus

berdasarkan siklus akuntansi.

![]() BAB II

BAB II

PEMBAHASAN

A. Pengertian

Siklus Akuntansi

Informasi

berupa laporan keuangan dihasilkan melalui proses akuntansi yang panjang. Pada

proses tersebut terdapat tahap-tahap yang harus dipenuhi untuk mendapatkan

hasil laporan yang baik, valid dan akuntabel. Tahap-tahap itulah yang kemudian

disebut sebagai siklus akuntansi. Siklus akuntansi merupakan proses penyusunan

suatu laporan keuangan yang dapat dipertanggungjawabkan dan diterima secara

umum.

Siklus

akuntansi adalah suatu proses penyediaan laporan keuangan perusahaan untuk

suatu periode waktu tertentu Prinsip-prinsip dan kaidah akuntansi,

prosedur-prosedur, metode-metode serta teknik-teknik dari segala sesuatu yang

dicakup dalam ruang lingkup akuntansi dicatat dalam suatu periode tertentu.

Pada

umumnya, siklus akuntansi selalu dimulai dari transaksi sampai pada pembuatan

laporan keuangan perusahaan. Dilanjutkan dengan adanya saldo yang ditutup

dengan jurnal penutup atau sampai pada jurnal pembalik. Apabila digambarkan,

siklus akuntansi dapat dinyatakan sebagai berikut:

B. Tahapan

Siklus Akuntansi

Ada

beberapa tahap yang harus dilakukan dalam membuat siklus akuntansi secara

umumyaitu :

1.

Mengindentifikasi Transaksi

Tahapan ini merupakan

langkah awal yang harus dilakukan, yaitu dengan mencari tahu transaksi apa saja

yang berlangsung selama suatu periode. Transaksi usaha adalah kejadian yang

dapat mempengaruhi posisi keuangan dari suatu badan usaha dan juga sebagai hal

yang handal/wajar untuk dicatat. Sebagai contoh transaksi yang dapat terjadi

dalam suatu perusahaan adalah: pembayaran rekening telepon bulanan, pembelian

barang dagangan secara kredit, pembelian tanah dan gedung, dan lain sebagainya.

Suatu transaksi tertentu dapat menimbulkan peristiwa atau keadaan yang

mengakibatkan transaksi lainnya. Misalnya, pembelian barang dagangan secara

kredit akan disusul dengan transaksi lainnya, yaitu pembayaran kepada kreditor.Dalam

tahapan ini kita memerlukan bukti-bukti transaksi yang ada.

Bukti transaksi sendiri

adalah dokumen pendukung yang berisi data transaksi yang dibuat setelah

melakukan transaksi untuk kebutuhan pencatatan keuangan. Fungsi pokok bukti

transaksi adalah sebagai perekam pertama setiap transaksi yang dilakukan

perusahaan. Biasanya berupa kwitansi, cek, faktur, dan lain-lain.

2.

Mencatat Transaksi ke dalam Jurnal

Setelah mengidentifikasi

transaksi-transaksi apa saja yang terjadi selama suatu periode, tahapan

selanjutnya adalah mencatat transaksi-transaksi tersebut ke dalam sebuah

jurnal.

Jurnal merupakan catatan

yang pertama kali dalam proses pencatatan (Book of original Entry), oleh karena

itu jurnal merupakan sumber pokok bagi catatan-catatan lainnya. Jurnal

merupakan aktivitas meringkas dan mencatat transaksi perusahaan berdasarkan

dokumen dasar. Tempat untuk mencatat dan meringkas transaksi tersebut disebut

dengan buku jurnal.

Ada dua macam jurnal :

a.

Jurnal umum

(General Journal)

b.

Jurnal Khusus

(Special Journal), yaitu jurnal yang digunakan untuk mencatat transaksi

keuangan yang sering terjadi.

Sebagaimana di tunjukkan

oleh nama-nma kolom, jurnal memberikan informasi berikut:

·

Tanggal, merupakan

hal yang sangat penting karena memungkinkan kapan terjadinya transaksi

·

Nama perkiraan

·

Kolom debet, menunjukkan

jumlah yang didebet

·

Kolom kredit, menunjukkan

jumlah yang dikredit.

Aturan Pendebitan dan Pengkreditan :

|

Jenis Rekening |

Pertambahan |

Pengurangan |

Saldo Pada Umumnya |

|

Aktiva |

Debit |

Kredit |

Debit |

|

Hutang |

Kredit |

Debit |

Kredit |

|

Rekening Modal : |

|

|

|

|

Modal |

Kredit |

Debit |

Kredit |

|

Prive |

Debit |

Kredit |

Debit |

|

Penghasilan |

Kredit |

Debit |

Kredit |

|

Biaya |

Debit |

Kredit |

Debit |

Proses pencatatan

mengikuti lima langkah berikut ini:

1)

Mengidentifikasikan

transaksi dari dokumen sumbernya, misalnya dari slip deposito bank, penerimaan

penjualan dan cek.

2)

Menentukan setiap

perkiraan yang dipengaruhi oleh transaksi tersebut dan mengklasifikasikan

berdasarkan jenisnya (aktiva, kewajiban atau modal).

3)

Menetapkan apakah

setiap perkiraan tersebut mengalami penambahan atau pengurangan yang disebabkan

oleh transaksi itu.

4)

Menetapkan apakah

harus mendebet atau mengkredit perkiraan.

5)

Memasukkan

transaksi tersebut kedalam jurnal.

3.

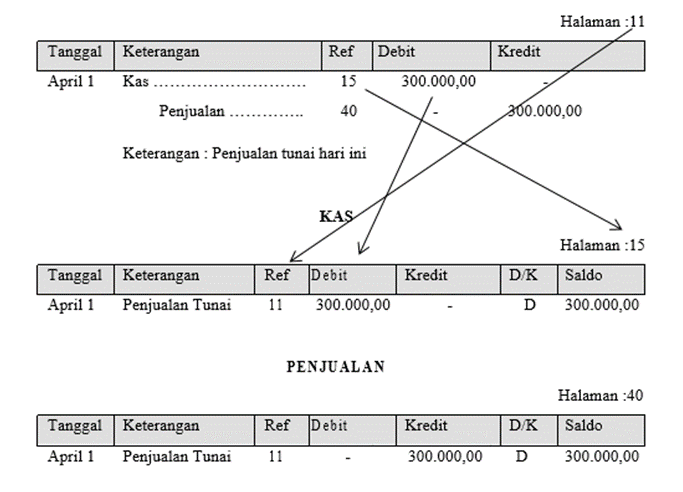

Memindahbukukan Transaksi pada Jurnal ke Buku Besar

Tahapan selanjutnya

adalah memindahbukukan atau posting.Posting adalah aktivitas memindahkan

catatan di buku jurnal ke dalam buku besar sesuai dengan jenis transaksi dan

nama perkiraan masing-masing.

Buku besar adalah buku

utama pencatatan transaksi keuangan yang mengkonsolidasikan masukan dari semua jurnal

akuntansi dan merupakan penggolongan rekening sejenis. Buku besar merupakan

dasar pembuatan laporan neraca dan laporan laba/rugi.

Banyaknya jenis dan macam

transaksi dalam suatu perusahaan mengharuskan dibuatnya suatu rekening.

Rekening tersebut perlu diberi identitas yaitu pemberian nomor kode. Maksud

dari pemberian kode adalah untuk mengidentifikasikan transaksi yang terjadi,

sehingga transaksi keuangan yang sudah mempunyai identitas dapat dicatat dalam

rekening yang bersangkutan dalam buku besar.

Kode rekening pada buku

besar, ada beberapa macam antara lain :

a.

Sistem Numerical,

merupakan cara yang paling mudah, masing-masing rekening dapat diberi nomor

dengan bebas.

b.

Sistem Decimal,

sistem ini menggunakan dasar 10 unit angka dari 0 sampai dengan 9.

c.

Sistem Muemonic,

sistem ini menggunakan huruf-huruf untuk kode perkiraan/rekening.

d.

Sistem Kombinasi

Huruf dan Angka

Hubungan Buku

Besar dan Buku Besar Pembantu

Buku Besar Pembantu

(Subsidiary Ledger) perlu dibuat apabila diperlukan perincian terhadap

informasi yang dikumpulkan dalam buku besar.

Contoh :

|

No. |

Buku

Besar |

Buku

Besar Pembantu |

|

1. |

Rekening Piutang Dagang |

Kartu Piutang |

|

2. |

Rekening Barang Dagangan |

Kartu Persediaan |

|

3. |

Rekening Aktiva Tetap |

Kartu Aktiva Tetap |

|

4. |

Rekening Hutang Dagang |

Kartu Hutang |

1.

Menyusun Neraca Saldo

Neraca saldo merupakan

pengelompokan saldo akhir di dalam buku besar atau daftar yang berisi kumpulan

seluruh rekening/perkiraan buku besar. Neraca saldo biasanya disiapkan pada

akhir periode atau dapat juga disiapkan kapan saja. Untuk menyiapkan neraca

saldo, saldo tiap perkiraan harus ditentukan terlebih dahulu. Cara membuat

neraca saldo ini sangatlah mudah, yaitu dengan mengutip atau menyalin saldo

semua akun yang ada dalam buku besar.

Tujuan Pembuatan Neraca

Saldo (Trial Balance)

1.

Untuk membuktikan

keseimbangan antara jumlah debit dan jumlah kredit pada buku besar.

2.

Merupakan

ringkasan yang praktis dari rekening-rekening buku besar, yang sekaligus

merupakan suatu sumber informasi yang baik dalam penyusunan laporan keuangan.

Kesalahan yang tidak

terlihat dalam trial balance antara lain:

1.

Suatu transaksi

lupa dibukukan.

2.

Pencatatan dengan

jumlah yang salah, meskipun jurnal dan postingnya benar.

3.

Pendebetan dan

pengkreditan pada rekening yang keliru.

4.

Kesalahan

kompensasi atau pengurangan (compensating or offsetting error)

Dalam neraca saldo terdapat hampir semua perkiraan

pendapatan dan beban perusahaan. Dikatakan hampir semua, karena masih ada

pendapatan dan beban yang mempunyai pengaruh lebih dari satu periode akuntansi.

Itulah sebabnya neraca ini disebut dengan neraca saldo yang belum disesuaikan.

Untuk itu diperlukan jurnal penyesuaian.

2.

Membuat Jurnal Penyesuaian

Jurnal penyesuaian dibuat

pada akhir periode akuntansi setelah penyusunan Neraca Saldo. Jurnal

penyesuaian dibuat untuk menyesuaikan angka-angka yang tersebut dalam neraca

saldo agar dapat menggambarkan keadaan yang sebenarnya sesuai dengan tuntutan

dalam penyajian laporan keuangan. Jurnal penyesuaian (adjusting journal

entries) dibuat pada hakikatnya adalah untuk mengoreksi perkiraan-perkiraan

tertentu sehingga mencerminkan keadaan aktiva, kewajiban, biaya, pendapatan dan

modal yang sebenarnya. Akun-akun yang biasanya memerlukan jurnal penyesuaian

seperti beban yang masih harus dibayar (utang), pendapatan yang masih harus

diterima (piutang), penurunan nilai aktiva (yang bersifat tetap dan bersifat

habis terpakai), beban dibayar di muka, pendapatan diterima di muka, dan

piutang tak tertagih.

Ada 2 keadaan yang

menyebabkan jurnal penyesuaian perlu dibuat:

1.

Keadaan dimana

suatu transaksi telah terjadi, tetapi informasi ini belum dicatat dalam

perkiraan.

2.

Keadaan dimana

suatu transaksi telah dicatat dalam perkiraan tetapi saldo perkiraan yang

bersangkutan perlu dikoreksi untuk mencerminkan keadaan yang sebenarnya.

Setelah membuat jurnal

penyesuaian, seperti setelah membuat jurnal umum, akan harus dilakukan posting

kembali isi jurnal penyesuaian ke dalam buku besar.

3.

Menyusun Neraca Saldo Setelah Penyesuaian

Setelah disusun ayat

penyesuaian atas akun-akun tertentu, akun-akun yang bersangkutan tersebut pasti

mengalami perubahan nilai atau nominal. Cara membuatnya tidak jauh beda dengan

neraca saldo, yaitu dengan melihat saldo pada buku besar setelah diposting

jurnal penyesuaian ke dalam buku besar.Sehingga nilai saldonya perlu

disesuaikan kembali dengan menyusun neraca saldo setelah penyesuaian.

Maka untuk selanjutnya

yang harus kita lakukan adalah membuat Neraca Lajur atau worksheet. Neraca

lajur adalah suatu kertas yang berkolom-kolom atau berlajur-lajur yang

direncanakan secara khusus untuk menghimpun semua data-data akuntansi yang

dibutuhkan pada saat perusahaan akan menyusun laporan keuangan dengan cara

sistematis. Sebenarnya neraca lajur lebih tepat disebut kertas kerja yang

digunakan sebagai alat pembantu dalam menyusun laporan keuangan.

Dari uraian diatas dapat

disimpulkan bahwa tujuan perubatan neraca lajur adalah:

1.

Untuk memudahkan

penyusunan laporan keuangan

2.

Untuk

menggolongkan dan meringkas informasi dari neraca saldo dan datadata

3.

penyesuaian

sehingga merupakan persiapan sebelum disusun lapoan keuangan yang formal

4.

Untuk memudahkan

kesalahan yang mungkin dilakukan dalam pembuatan jurnal penyesuaian.

Kemudian dalam neraca lajur

terbentuklah Neraca dan Rugi/laba sebagai dasar pembuatan laporan keuangan

4.

Menyusun Laporan Keuangan

Setelah membuat neraca

saldo disesuaikan, tahap selanjutnya adalah menyusun laporan keuangan

berdasarkan neraca saldo tersebut. Perusahaan untuk mengetahui perkembangan

maju dan mundurnya suatu usaha maka dibuat dalam suatu laporan keuangan. Laporan

keuangan adalah catatan informasi keuangan suatu perusahaan pada suatu periode

akuntansi yang dapat digunakan untuk menggambarkan kinerja perusahaan tersebut.

Menurut SAK, laporan

keuanganperusahaan terdiri dari:

a.

Laporan laba /

rugi (Income statement).

b.

Laporan perubahan

ekuitas (Capital statement).

c.

Neraca atau

laporan posisi keuangan (Balance sheet).

d.

Laporan Arus kas

e.

Catatan atas

laporan keuangan.

Laporan keuangan adalah

bagian dari proses pelaporan keuangan. Laporan keuangan tersebut pada umumnya

disajikan pada akhir periode atau per tanggal 31 Desember tahun yang

bersangkutan.

a.

Laporan Laba / Rugi (Income Statement).

Laporan laba/rugi adalah

bagian dari laporan keuangan suatu perusahaan yang dihasilkan pada suatu

periode akuntansi yang menjabarkan unsur-unsur pendapatan dan beban perusahaan

sehingga menghasilkan suatu laba atau rugi bersih. Keuntungan perusahaan dihitung selisih antara jumlah

pendapatan lebih besar dengan beban. Sebaliknya perusahaan menderita kerugian

maka dihitung selisih jumlah antara jika pendapatan lebih kecil dari pada

beban.

b.

Laporan Perubahan Ekuitas

Laporan perubahan ekuitas

merupakan laporan yang berisi penjelasan tentnag perubahan ekuitas perusahaan

setelah perusahaan melakukan kegiatan operasional nya selama periode akuntansi

tertentu. Laporan keuangan yang harus dibuat oleh perusahaan yang menggambarkan

peningkatan atau penurunan aktiva bersih atau kekayaan selama periode yang

bersangkutan berdasarkan prinsip pengukuran tertentu yang dianut..

c.

Laporan Posisi Keuangan/ Neraca

Laporan Posisi Keuangan

atau Neraca adalah laporan yang menggambarkan posisi Aset, Liabilitas dan Aset

Bersih pada tanggal tertentu.

d.

Laporan Arus Kas

Laporan arus kas adalah

bagian dari laporan keuangan suatu perusahaan yang dihasilkan pada suatu

periode akuntansi yang menunjukkan aliran masuk dan keluar uang (kas)

perusahaan.

e.

Catatan Atas Laporan Keuangan

Catatan atas Laporan

Keuangan adalah catatan tambahan dan informasi yang ditambahkan ke akhir

laporan keuangan untuk memberikan tambahan informasi kepada pembaca dengan

informasi lebih lanjut.

5.

Membuat Jurnal Penutup

Jurnal penutup adalah

jurnal yang dibuat pada akhir periode akuntansi untuk menutup akun-akun nominal

sementara. Akibat penutupan ini, saldo akun-akun tersebut akan menjadi 0 (nol)

pada awal periode akuntansi. Akun yang ditutup adalah akun nominal dan akun

pembantu modal.

Agar lebih jelas, akun

nominal adalah akun yang pada akhir periode dilaporkan dalam laporan laba rugi

sedangkanakun riil adalah akun yang pada akhir periode dilaporkan dalam neraca.

Yang termasuk akun

nominal adalah pendapatan dan beban, sedangkan akun pembantu modal adalah prive

dan ikhtisar laba/rugi. Setelah jurnal penutup diposting ke setiap akun, maka

yang tersisa adalah perkiraan riil(assets, liabilities, capital/equity).

Tujuan jurnal penutup ini

adalah menghindari terjadinya perhitungan ulang pada periode akuntansi

berikutnya. Jadi, yang ditutup meliputi akun-akun pendapatan, beban dan

perubahan modal.

Seperti jurnal-jurnal

sebelumnya, setelah membuat jurnal penutup, akan harus diposting kembali isi

jurnal penutup ke dalam buku besar.

Langkah-langkah penutupan

perkiraan suatu perusahaan adalah sebagai berikut:

a.

Mendebet setiap

perkiraan pendapatan sebesar nilai sisa kreditnya.

Mengkredit

ikhtisar laba rugi sebesar jumlah total pendapatan. Ayat jurnal ini memindahkan

jumlah total pendapatan kedalam sisi kredit dari ikhtisar laba rugi

b.

Menkredit setiap

perkiraan beban sebesar nilai sisa debetnya.

Mendebet ikhtisar

laba rugi sebesar jumlah total beban. Ayat jurnal ini memindahkan jumlah total

beban kedalam sisi debet dari ikhtisar laba rugi.

c.

Mendebet ikhtisar

laba rugi sebesar nilai sisa kreditnya dan mengkredit perkiraan modal.

d.

Mengkredit perkiraan

pengambilan pribadi sebesar nilai sisa debetnya . mendebet perkiraan modal

pemilik perusahaan.

6.

Menyusun Neraca Saldo Setelah Penutup

setelah ayat jurnal

penutup dibuat dan diposting ke masing-masing buku besar akun terkait adalah

menyiapkan neraca saldo setelah penutupan (post-closing trial balance) sesuai

dengan namanya, laporan ini hanyalah berisi saldo akhir dari masing-masing akun

neraca (kas,piutang usaha,perlengkapan,utang usaha, dan seterusnya) yang akan dibawa

sebagai saldo awal untuk periode akuntansi berikutnya. Jadi, dalam neraca saldo

setelah penutupan ini sudah tidak ada lagi saldo akun prive dan saldo akun-akun

laporan laba rugi karena telah ditutup lewat ayat jurnal penutup sehingga

bersaldo nol.

Tujuan dari neraca ini

adalah untuk melihat apakah akun telah seimbang (balance) untuk selanjutnya

memulai kegiatan akuntansi pada periode baru. Cara membuatnya adalah dengan

melihat saldo di buku besar setelah dilakukan posting dari jurnal penutup ke

buku besar.

7.

Jurnal Pembalik

Jurnal Pembalik adalah jurnal yang dibuat sebelum awal periode akuntansi yang baru dimulai dengan tujuan untuk memudahkan proses pencatatan akuntansi pada periode selanjutnya.

C. Studi Kasus

1.

Soal

Tuan

Prabowo mewujudkan ambisinya dengan mendirikan klub sepakbola profesional. Ia

menginginkan klub ini dikelola secara baik dari segi manajemen dan administrasinya.

Nama klub yang ia dirikan adalah “RAIDERS”. Berikut di bawah ini adalah

transaksi-transaksi yang terjadi selama 1 bulan kegiatan klub RAIDERS.

1 Januari 2003 Tn. Prabowo menyetorkan dana tunai sebesar

Rp. 10.000.000.000 sebagai setoran modalnya.

2 Januari 2003 Menyewa base camp dan lapangan bola selama

3 tahun, dibayar dimuka, sebesar Rp.90.000.000

2 Januari 2003 Membeli perlengkapan tim berupa kostum,

bola, dan alat-alat lainnya senilai Rp.17.500.000

3 Januari 2003 Diterima uang dari Bank Garda Nasional

sebesar Rp.150.000.000 untuk pemasangan sponsor.

4 Januari 2003 Penerimaan uang dari Alcatel Corp untuk

pemasangan iklan sponsor Rp.100.000.000

5 Januari 2003 Membayar jasa perawatan lapangan Rp. 1.000.000

5 Januari 2003 Menerima pendapatan iklan dan sponsor dari

Coca Cola Company Rp.75.000.000

6 Januari 2003 Dibayar tunai biaya kesehatan bagi para

pemain bola Rp.5.000.000

6 Januari 2003 Membeli Bus Mercedes Benz OH Prima

Intercooler seharga Rp.450.000.000 melalui perusahaan leasing.Uang muka

pembelian Rp.100.000.000, sisanya dibayar secara kredit.

8 Januari 2003 Pembayaran gaji pemain dan ofisial untuk

minggu pertama Rp.28.500.000

8 Januari 2003 Beban

Makan dan minum

tim RAIDERS untuk

minggu pertama Rp. 4.000.000 dibayar secara kredit.

10 Januari 2003 Membayar premi asuransi untuk seluruh anggota tim Rp.2.350.000

12 Januari 2003 Memerima dana pembinaan dari PSSI senilai Rp.

100.000.000

12 Januari 2003 Membeli pemain asing dari Brasil, Mr. Cabecao

Dacosta seharga Rp. 350.000.000 dari klub brasil SATA.

13 Januari 2003 Membeli pemain lokal dari PS. Bekonang ,

Totok Jawoto, seharga Rp. 13.500.000

14 Januari 2003 Membeli peralatan rumah tangga untuk asrama

pemain senilai Rp. 7.000.000

15 Januari 2003 Membayar beban listrik, telepon, air

pam,langganan internet, dengan jumlah Rp.5.235.000

16 Januari 2003 Pembayaran gaji minggu kedua Rp. 28.500.000

16 Januari 2003 Membayar secara kredit beban makan dan minum

Rp. 4.200.000

17 Januari 2003 Menerima pembayaran dari penerimaan karcis

pertandingan persahabatan di Surabaya senilai Rp. 35.000.000

17 Januari 2003 Beban transport perjalanan ke Surabaya Rp.

5.000.000

17 Januari 2003 Dibayarkan honor dan uang suka pemain selama

di Surabaya Rp. 20.000.000

18 Januari 2003 terjadi kecelakaan pada saat latihan yang

mengakibatkan cederanya salah seorang pemain untuk itu harus dirawat di rumah

sakit, beban yang timbul dari kejadian ini adalah sebesar Rp. 2.500.000

25 Januari 2003 Pembayaran gaji minggu ketiga Rp. 30.000.000

25 Januari 2003 Melunasi beban makan dan minum minggu pertama

dan kedua Rp. 8.200.000 dan membayar tunai beban makan dan minum mingu ketiga

sebesar Rp. 3.700.000

26 Januari 2003 Tn. Prabowo kembali menanamkan modal senilai

Rp.500.000.000 secara tunai untuk klub RAIDERS.

31 Januari 2003 Pembayaran gaji pemain dan ofisial untuk minggu

terakhir sebesar Rp.29.750.000

31 Januari 2003 Beban

Makan dan Minum

minggu terakhir dibayar

tunai Rp.5.000.000

31 Januari 2003 Beban perlengkapan sebesar Rp. 1.500.000

31 Januari 2003 Beban Penyusutan Bus Rp. 1.700.000 dan Beban

penyusutan peralatan mess/asrama Rp.250

2.

Penyelesaian

Langkah

1. Mencatat transaksi ke dalam Jurnal Umum:

PS.

RAIDERS

Jurnal

Umum

Januari

2003

Langkah

2. Melakukan posting dari jurnal ke buku besar perkiraan masing-masing.

Nama Perkiraan :

Kas

Nama Perkiraan :

Perlengkapan

|

Tanggal |

Keterangan |

Debet |

Kredit |

Saldo |

|

Jan 2 |

Pembelian |

17.500 |

- |

17.500 |

|

23 |

Pemakaian Perlengkapan |

- |

1.500 |

16.000 |

Nama Perkiraan : Pemain Bola

|

Tanggal |

Keterangan |

Debet |

Kredit |

Saldo |

|

Jan 7 |

Pembelian C. Dacosta |

350.000 |

- |

350.000 |

|

20 |

Pembelian T. Jawoto |

13.500 |

- |

363.500 |

Nama Perkiraan : Peralatan

|

Tanggal |

Keterangan |

Debet |

Kredit |

Saldo |

|

Jan 14 |

Pembelian |

7.000 |

- |

7.000 |

Nama Perkiraan : Akumulasi Penyusutan

Peralatan

|

Tanggal |

Keterangan |

Debet |

Kredit |

Saldo |

|

Jan 31 |

Penyusutan Bulan Januari |

- |

250 |

250 |

Nama Perkiraan : Kendaraan Bus

|

Tanggal |

Keterangan |

Debet |

Kredit |

Saldo |

|

Jan 6 |

Pembelian |

450.000 |

- |

450.000 |

Nama Perkiraan : Akumulasi

Penyusutan Kendaraan Bus

|

Tanggal |

Keterangan |

Debet |

Kredit |

Saldo |

|

Jan 2 |

Pembayaran sewa 3 tahun |

90.000 |

- |

90.000 |

Nama Perkiraan : Utang Leasing

|

Tanggal |

Keterangan |

Debet |

Kredit |

Saldo |

|

Jan 6 |

Pembelian Kendaraan Bus |

- |

350.000 |

350.000 |

Nama Perkiraan : Utang Dagang

|

Tanggal |

Keterangan |

Debet |

Kredit |

Saldo |

|

Jan 8 |

Konsumsi Minggu 1 |

- |

4.000 |

4.000 |

|

16 |

Konsumsi Minggu 2 |

- |

4.200 |

8.200 |

|

25 |

Pelunasan |

8.200 |

- |

0 |

Nama Perkiraan : Modal

|

Tanggal |

Keterangan |

Debet |

Kredit |

Saldo |

|

Jan 1 |

Setoran Modal Tn. Prabowo |

- |

10.000.000 |

10.000.000 |

|

26 |

Setoran Modal Tn. Prabowo |

- |

500.000 |

10.500.000 |

Nama Perkiraan : Pendapatan Sponsor

|

Tanggal |

Keterangan |

Debet |

Kredit |

Saldo |

|

Jan 3 |

Penerimaan dari Bank Garda |

- |

150.000 |

150.000 |

|

4 |

Penerimaan dari Alcatel |

- |

100.000 |

250.000 |

|

5 |

Penerimaan dari Coca Cola |

- |

75.000 |

325.000 |

Nama Perkiraan : Pendapatan

Penjualan Tiket

|

Tanggal |

Keterangan |

Debet |

Kredit |

Saldo |

|

Jan 17 |

Penerimaan |

- |

35.000 |

35.000 |

Nama Perkiraan : Pendapatan bantuan

dana PSSI

|

Tanggal |

Keterangan |

Debet |

Kredit |

Saldo |

|

Jan 12 |

Penerimaan |

- |

100.000 |

100.000 |

Nama Perkiraan : Pendapatan Sponsor

|

Tanggal |

Keterangan |

Debet |

Kredit |

Saldo |

|

Jan 3 |

Penerimaan dari Bank Garda |

- |

150.000 |

150.000 |

|

4 |

Penerimaan dari Alcatel |

- |

100.000 |

250.000 |

|

5 |

Penerimaan dari Coca Cola |

- |

75.000 |

325.000 |

Nama Perkiraan : Beban Gaji Pemain

dan Ofisial

|

Tanggal |

Keterangan |

Debet |

Kredit |

Saldo |

|

Jan 8 |

Gaji minggu 1 |

28.500 |

- |

28.500 |

|

16 |

Gaji minggu 2 |

28.500 |

- |

57.000 |

|

25 |

Gaji minggu 3 |

30.000 |

- |

87.000 |

|

31 |

Gaji minggu 4 |

29.750 |

- |

116.750 |

Nama Perkiraan : Beban Konsumsi

|

Tanggal |

Keterangan |

Debet |

Kredit |

Saldo |

|

Jan 8 |

Konsumsi minggu 1 |

4.000 |

- |

4.000 |

|

16 |

Konsumsi minggu 2 |

4.200 |

- |

8.200 |

|

25 |

Konsumsi minggu 3 |

3.700 |

- |

11.900 |

|

31 |

Konsumsi minggu 4 |

5.000 |

- |

16.900 |

Nama Perkiraan : Beban Kesehatan

|

Tanggal |

Keterangan |

Debet |

Kredit |

Saldo |

|

Jan 6 |

Pembayaran |

5.000 |

- |

5.000 |

|

18 |

Pembayaran rumah sakit |

2.500 |

- |

7.500 |

Nama Perkiraan : Beban Listrik,

Air, Telepon dan Internet

|

Tanggal |

Keterangan |

Debet |

Kredit |

Saldo |

|

Jan 8 |

Beban Bulan Januari |

5.235 |

- |

5.235 |

Nama Perkiraan : Beban Premi

Asuransi

|

Tanggal |

Keterangan |

Debet |

Kredit |

Saldo |

|

Jan 10 |

Beban Bulan Januari |

2.350 |

- |

2.350 |

Nama Perkiraan : Beban Perawatan

Lapangan

|

Tanggal |

Keterangan |

Debet |

Kredit |

Saldo |

|

Jan 5 |

Beban Bulan Januari |

1.000 |

- |

1.000 |

Nama Perkiraan : Beban Transportasi

|

Tanggal |

Keterangan |

Debet |

Kredit |

Saldo |

|

Jan 17 |

Pembayaran |

5.000 |

- |

5.000 |

Nama Perkiraan : Beban honor

pertandingan pemain dan ofisial

|

Tanggal |

Keterangan |

Debet |

Kredit |

Saldo |

|

Jan 17 |

Pembayaran |

20.000 |

- |

20.000 |

Langkah 3 : Membuat Neraca Saldo untuk mengetahui kebenaran posting yang anda lakukan.

NERACA

SALDO

PS.

RIDERS

Januari

2003

Langkah

4 : Membuat Ayat-ayat Jurnal Penyesuaian

Namun setelah diperiksa ternyata masih ada

transaksi yang belum dibukukan dalam catatan akuntansi PS. Raiders yaitu antara

lain:

1.

Gaji ofisial yang

masih kurang dibayar sebesar Rp. 7.500.000

2.

Biaya perawatan

lapangan yang masih harus dibayar sebesar Rp. 2.500.000

3.

Beban iklan di

Surat Kabar bulan Januari 2003 adalah Rp. 3.000.000

4.

Pajak Penghasilan

yang masih terutang adalah sebesar Rp. 5.258.500

5.

Perlengkapan yang

masih tersisa untuk bulan Januari 2003 sebesar Rp. 8.250.000

6.

Perbaikan bus

sebesar Rp. 2.450.000 belum dibayar.

7.

Beban Cleaning

Service (kebersihan) unuk bulan Januari 2003 yang belum ditagih adalah sebesar

Rp.500.000

Atas informasi di atas langkah kita

berikutnya adalah membuat Jurnal Penyesuaian.

Jurnal

Penyesuaian

PS.

RAIDERS

31

Januari 2003

Langkah

5 : Membuat Neraca Saldo Setelah Penyesuaian

Neraca

Saldo Setelah Penyesuaian

PS.

RAIDERS

31 Januari 2003

Setelah Neraca Saldo Setelah Penyesuaian

kita buat, maka untuk selanjutnya yang harus kita lakukan adalah membuat Neraca

Lajur atau worksheet. Bila Neraca Lajur tidak kita buat maka akan sulit untuk

membuat penyajian Laporan Keuangan secara lengkap. Berikut di bawah ini adalah

Neraca Lajur untuk PS Raiders bulan januari 2003

Langkah 6 : Membuat Laporan Keuangan

1.

Laporan laba / rugi (Income statement).

PS.

RAIDERS

Laporan

Laba/Rugi

31 Januari 2003

2.

Laporan perubahan ekuitas (Capital statement).

PS.

RAIDERS

Laporan

Perubahan Ekuitas

31 Januari 2003

3.

Neraca atau laporan posisi keuangan (Balance sheet).

PS.

RAIDERS

Laporan

Posisi Keuangan

31 Januari 2003

4.

Laporan Arus kas

PS.

RAIDERS

Laporan

Arus Kas

31 Januari 2003

5.

Catatan atas laporan keuangan.

1)

Pendapatan dan

beban merupakan komponen/ item/ unsur dari Laporan Laba Rugi

2)

Prive merupakan

komponen dari Laporan Perubahan Ekuitas

3)

Sedangkan beberapa

contoh komponen dari Neraca adalah Kas, Piutang usaha, Perlengkapan, Utang

Usaha, dan Modal

4)

Urutan laporan

keuangan berdasarkan penyajiannya, haruslah selalu dimulai dari Laporan Laba

Rugi, Laporan Perubahan Ekuitas, Laporan Posisi Keuangan, dan Laporan Arus Kas

Langkah 7 : Membuat Jurnal Penutup

PS.

RAIDERS

Jurnal

Penutup

31 Januari 2003

Langkah 8 : Membuat Neraca Saldo Setelah Penutupan

PS.

RAIDERS

Neraca

Saldo Setelah Penutupan

31 Januari 2003

Langkah 9 : Membuat Jurnal Pembalik

BAB III

PENUTUP

A. Kesimpulan

Siklus

Akuntansi adalah suatu proses pembuatan laporan keuangan perusahaan untuk suatu

periode tertentu. Dimulai dengan terjadinya transaksi transaksi yang dicatat

dan dikumpulkan secara sistematis. Transaksi-transaksi yang beranekaragam

sifatnya, umumnya dicatat dalam bukti-bukti formil yang catatan-catatan

selanjutnya.

Dari

bukti-bukti asli tersebut kemudian diadakan dalam Buku Harian (jurnal) .

Selanjutnya dipindahkan ke Buku Besar (Ledger). Pemindahan Buku Harian ke Buku

Besar merupakan klasifikasi menurut sifat masing-masing transaksi dalam

perkiraan-perkiraan. Disamping Buku Besar terdapat pula Tambahan (Sub Ledger)

yang memperinci tiap gabungan dalam Buku Besar. Buku Tambahan ini antara lain

Buku Piutang, Buku Hutang, Buku Persediaan, dan lain – lain. Pada akhir tahun

suatu masa (akhir tahun) atau akhir setengah tahun dari buku daftar kertas

kerja (Work Sheet) yang memuat semua perkiraan dalam buku Besar. Kertas Kerja

ini sekaligus dipakai untuk menyusun Perhitungan Laba-Rugi dan Neraca setelah

diadakan pembetulan-pembetulan seperlunya dan pemindahan posposs tertentu yang

disebut dengan penyesuaian (adjustment).Setelah Kertas Kerja selesai disusunlah

Laporan Keuangan berupa Neraca, Laporan Laba Rugi, dan Laporan Perubahan Posisi

Keuangan.

B. Saran

Pada

saat pembuatan makalah Penulis menyadari bahwa banyak sekali kesalahan dan jauh

dari kesempurnaan. Dengan sebuah pedoman yang bisa dipertanggungjawabkan dari

banyaknya sumber Penulis akan memperbaiki makalah tersebut . Oleh sebab itu

penulis harapkan kritik serta sarannya mengenai pembahasan makalah dalam

kesimpulan di atas.

DAFTAR PUSTAKA

Hery, 2015. Pengantar Akuntansi. Grasindo. Jakarta

Kartikahardi, dkk, 2016. Akuntansi Keuangan Berdasarkan SAK Berbasis IFRS. Edisi Kedua Buku 1. IAI. Jakarta.

Rudianto. Pengantar Akuntasi: Konsep dan Teknik

Penyusunan Laporan Keuangan. Jakarta: Erlangga. 2009

Warren, dkk, 2014. Pengantar Akuntansi Adaptasi

Indonesia. Edisi 25. Jakarta. Salemba Empat.

Warsidi CA. 2017. Siklus akuntansi: tahap-tahap proses

akuntansi. Warsidi.com

No comments:

Post a Comment